Расчет прямых затрат на производство единицы продукции

=1,22 у.е.

Дополнительная заработная плата основных производственных рабочих Зд определяется в %-ах к основной заработной плате:

Зд =; (4.3)

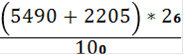

Зд =0,49 у.е.;

Отчисления на социальные нужды определяются в соответствии с установленной нормой в процентах к расходам на заработную плату.

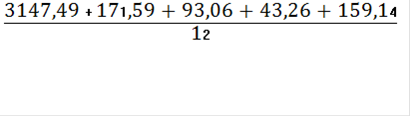

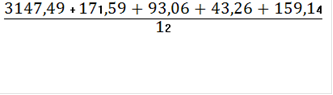

ОЕ.С.Н.= ![]()

![]() ; (4.4)

; (4.4)

ОЕ.С.Н.= = 2000,7 у.е.

= 2000,7 у.е.

Таблица 4.2 - Сумма прямых затрат на производство

|

Наименование статьи затрат |

Условное обозначение |

Сумма затрат на плановый выпуск продукции, у.е. |

В том числе на единицу продукции, у.е. |

|

1. Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов |

Зм |

72,72 |

0,016 |

|

2.Основная заработная плата основных производственных рабочих |

Зо |

5490 |

1,22 |

|

4.Дополнительная заработная плата основных производственных рабочих |

Зд |

2205 |

0,49 |

|

5.Отчисления на социальные нужды |

ЗЕ.С.Н. |

2000,7 |

0,45 |

|

Итого |

9768,42 |

2,17 |

Составление сметы комплексных расходов

Расчет остальных калькуляционных статей ведется путем составления соответствующих смет расходов, называемых комплексными, поскольку каждая статья расходов включает несколько элементов затрат.

К ним относятся:

сметы расходов, связанных с работой оборудования;

сметы общепроизводственных (цеховых) расходов;

смета общехозяйственных (общезаводских) расходов.

Смета расходов, связанные с работой оборудования включает следующие элемента затрат:

Сумма амортизационных отчислений на восстановление производственного и транспортного оборудования с учетом дорогостоящей оснастки и производственного инвентаря, измерительных и регулирующих приборов определяется исходя из балансовой стоимости основных производственных фондов и норм амортизации по формуле:

Ао=; (4.5)

Ао=

= 301,21 у.е.

= 301,21 у.е.

Затраты на содержание оборудования, в том числе на потребляемую электроэнергию, топливо, смазочные и прочие вспомогательные материалы.

а) Затраты на силовую электроэнергию, потребляемую технологическим оборудованием и транспортными средствами, определяют по формуле: