Структура и управление частной управляющей компанией

Рассматриваемые управляющие компании имеют различные организационные структуры.

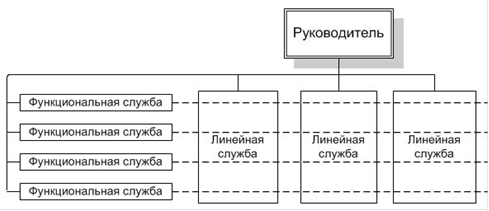

Компания "МТЛ. Эксплуатация недвижимости" (УК «БестЪ"), предоставляющая услуги по эксплуатации коммерческой недвижимости, имеет линейно-функциональную структуру органов управления, которая состоит из:

ü линейных подразделений, осуществляющих в организации основную работу;

ü специализированных обслуживающих функциональных подразделений. (см. рис.2)

Рис.2. Линейно-функциональная организационная структура управления.

Пунктирные горизонтальные линии показывают горизонтальные управляющие связи. Структура обеспечивает минимальные издержки производства и минимальную себестоимость оказываемых услуг (выпускаемой продукции). Область применения - малые и средние предприятия.

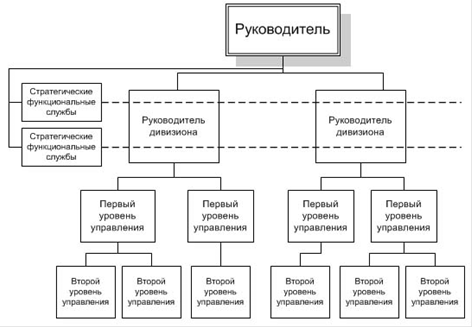

УК «Август» и Управляющая компания Родионова» имеют дивизиональную структуру. Дивизиональная структура непосредственно вытекает из функциональной при делегировании значительного числа полномочий топ менеджерам, возглавляющим эти функциональные (продуктовые) направления, предоставлении им определенной самостоятельности, оставляя за руководством корпорации стратегию развития, научно - исследовательские разработки, финансовую и инвестиционную политику и т. п. (См. рис.3)

Рис.3. Дивизиональная (дивизионная) структура управления. Пунктирные горизонтальные линии показывают горизонтальные управляющие связи.

Структура так же, как и предыдущая обеспечивает минимальные издержки производства и минимальную себестоимость оказываемых услуг (выпускаемой продукции).

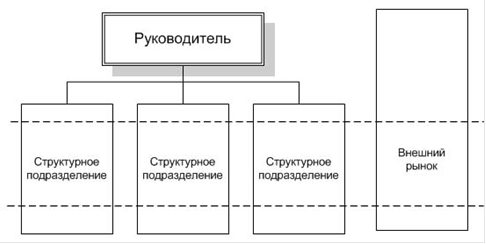

УК «Becar» имеет организационно-финансовую структуру управления Business Units Management (BUM) (См. рис.4)

Рис.4. Организационно-финансовая структура управления Business Unit Management (BUM). Пунктирные горизонтальные линии показывают горизонтальные управляющие (экономические) связи

Система Business Unit Management в основном основана на дивизиональном принципе управления с созданием эффективной финансовой структуры компании с максимальным использованием системы бюджетирования для повышения рентабельности деятельности структурных подразделений и компании в целом, с введением полного внутреннего хозрасчета - внутрифирменной купли-продажи промежуточных результатов труда и образования внутренней и внешней конкуренции в компании.

Таким образом, рассмотренные организационные структуры управления строится на базе линейной структуры со следующими модификациями:

ü Делегирование полномочий нижестоящим уровням управления;

ü Введение горизонтальных управляющих связей:

ü Допуск структурных подразделений на внешний рынок и т.д.