Стратегический контроллинг и оперативный контроллинг

Как было показано выше, контроллинг - это система управления достижением целей и неотъемлемая часть управления предприятием. Основная цель контроллинга - ориентировать процесс управления предприятием на достижение всех целей (рис.3).

|

Миссия | ||||

|

| ||||

|

Стратегические цели | ||||

|

|

|

| ||

|

Тактические цели | ||||

|

|

|

|

|

|

|

Задачи для реализации | ||||

Рисунок 3 - Дерево целей

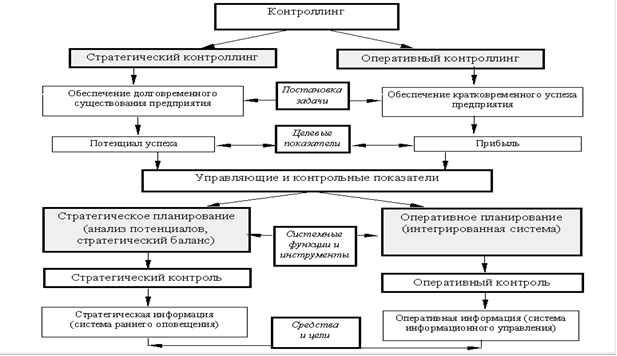

Современный менеджмент разделяет цели предприятия на две группы: оперативные (краткосрочные) и стратегические (долгосрочные, перспективные). Контроллинг позволяет осуществлять постоянный контроль за достижениями как стратегических, так и оперативных целей деятельности предприятия. Таким образом, контроллинг как целостная система состоит из двух важных частей: стратегический контроллинг и оперативный контроллинг. В Приложении 2 представлены отличия стратегического и оперативного контроллинга. Каждый вид контроллинга имеет свои цели, методы, принципы, средства и инструменты. Структурная схема контроллинга представлена на рис. 4.

Рисунок 4 - Структурная схема контроллинга

. Стратегический контроллинг координирует функции стратегического планирования, контроля и системы стратегического информационного обеспечения. Цель стратегического контроллинга - обеспечение выживаемости предприятия и «отслеживание» движения предприятия к намеченной цели развития (табл.3). Для этого нужно формулировать и внедрять стратегии поиска, построения и сохранения потенциала успеха (доходности). Различают новые и существующие потенциалы успеха. Если предприятие может обеспечить более эффективное, чем у конкурентов, решение имеющихся или новых проблем клиентов, это означает его способность генерировать новые потенциалы успеха.