Анализ структуры себестоимости изделия

В качестве анализа структуры себестоимости изделия проведем анализ себестоимости устройства защитного отключения РУП-380/220. Данное устройство предназначено для защиты персонала от поражения электрическим током при однофазном прикосновении в сетях 380,220,127 В переменного тока с изолированной нейтралью, а также для отключения электрической установки при снижении общего уровня активного сопротивления изоляции сети ниже допустимого.

Основные материалы и комплектующие, необходимые для производства устройства: стойкая к возгоранию пластмасса; трансформатор тока; электромагнитное реле; зажимы из посеребренной меди и стали, стальная проволока, стальная пластина.

Таблица. Структуру себестоимости устройства приведем в таблице

|

Наименование показателей |

Величина, тыс. руб. |

|

Сырье и материалы, в том числе трансформатор тока |

5600 4650 |

|

Расходы по содержанию и эксплуатации машин и оборудования |

320 |

|

Расходы на оплату труда производственных рабочих |

1200 |

|

Отчисления на социальные нужды |

408 |

|

Общепроизводственные расходы |

990 |

|

Общехозяйственные расходы |

470 |

|

Производственная себестоимость |

8988 |

|

Коммерческие расходы |

310 |

|

Полная себестоимость |

9298 |

|

Прибыль (15%) |

1550 |

|

Оптовая цена предприятия |

10848 |

|

НДС (10%) |

1952 |

|

Отпускная цена предприятия |

12800 |

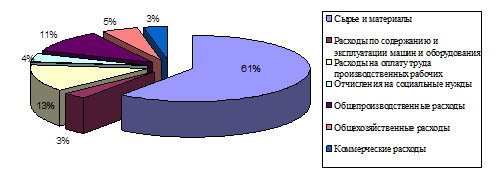

Наглядно структуру себестоимости представим на рисунке 4.

Из рисунка видно, что 61% в структуре себестоимости приходится на стоимость материалов, что говорит о материалоемкости продукции и, следовательно, особом внимании, которое необходимо уделять процессу управления запасами.

Рисунок 4 - Структура себестоимости РУП-380/220

Остальная часть расходов на производство РУП-380/220 приходится на заработную плату рабочих (13%), отчисления с фонда заработной платы (4%), расходы по содержанию оборудования (3%), общепроизводственные (11%), общехозяйственные (5%) и коммерческие расходы (3%).

Таким образом, можно сделать вывод, что продукция предприятия материалоемка, что отчасти объясняет такой большой размер запасов в составе оборотных средств на предприятии. При этом эффективность управления оборотными средствами и запасами материалов и сырья в частности снижаются за рассматриваемый период, что требует изменения системы управления запасами в ОАО «Рудоавтоматика».