Применение теории реальных опционов для оценки проектов редевелопмента

Опцион

- это ценная бумага (контракт), выпускаемая фирмами, корпорациями, банками и другими финансовыми институтами и дающая его покупателю право купить или продать определенную ценность (акцию, облигацию, валюту и прочее) в установленный период или момент времени на заранее оговоренных условиях. В качестве этих условий выступают зафиксированная в договоре цена предмета сделки (цена исполнения) и размер премии (цена опциона), уплачиваемой покупателем опционного контракта его продавцу. Необходимость такой выплаты возникает в связи с преимуществами, о которых мы скажем чуть позже, владельца прав по сравнению с их гарантом (продавцом опциона).

Опционы обычно делятся на два класса - опционы европейского типа и американского типа и бывают двух видов: колл-опционы (право купить) и пут-опционы (право продать).

Американские опционы могут исполняться в любой момент времени до даты истечения срока их действия. В отличие от американских, европейские опционы могут быть исполнены только на дату окончания контракта. В дальнейшем мы сосредоточимся преимущественно на европейских опционах «колл». Переход к пут-опционам не требует значительных усилий и зачастую может быть выполнен с помощью «симметричных» рассуждений. Обсуждение мотивов опционных сделок сопроводим рассмотрением графиков выигрышей их участников. Пусть для опциона с контрактной ценой К премия, уплаченная в начале срока, равна С и пусть на конец срока курс акций установился на уровне S; безрисковый процент с периодом начисления равным срочности опциона обозначим через г.

Покупатель опциона «колл» рассчитывает на повышение цен. Если окажется, что S>K, то по условиям контракта он имеет право купить акцию по льготной цене К, а значит, купив по этой цене и сразу же продав по (рыночной) цене S, будет иметь доход, равный S-K.

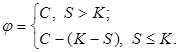

Если же S≤K, то пользоваться предоставленным правом покупки по цене К бессмысленно (так как можно купить и по более низкой цене S) и, следовательно, доход держателя контракта будет равен нулю. С учетом выплачиваемой надписателю опциона премии чистый доход покупателя в первом рассмотренном случае (S>K) будет равен

![]() .

.

Во втором же случае (S≤K) он потеряет выплаченную эмитенту премию. Объединяя эти случаи одной записью, придем к следующей функции выигрыша покупателя

![]() ,

,

где C - стоимость опциона (премия).

Так как выигрыш покупателя - это проигрыш продавца, то одноименная функция для надписателя опциона задается равенством

![]()

а её график представляет зеркальное отражение ломаной линии выигрышей и потерь.

Графики в случае пут-опциона строятся аналогично. Для разнообразия рассуждение проведем с точки зрения продавца. Ему выгодна ситуация роста цен (S>K), вынуждающая покупателя отказаться от невыгодной сделки. Если же S≤K, то право продать по контрактной цене будет реализовано и продавец «пута» обязан будет приобрести актив дороже, чем он стоит на реальном рынке. В результате его платежи будут следующим образом зависеть от цены S:

и с учетом их направления дадут покупателю опциона доход ![]()