Применение теории реальных опционов для оценки проектов редевелопмента

Реальные опционы очень важны в качестве инструмента по управлению инвестиционными проектами на всех стадиях: от принятия решения по осуществлению инвестиций до завершения проекта. Научившись находить скрытые возможности проекта, управляющий получает явные преимущества, поскольку может оценить выгоду тех или иных возможностей. Теория реальных опционов достаточно полно описывает области возможного увеличения стоимости проекта. Но все же главное - ее практическая ценность состоит в том, что реальные опционы позволяют количественно оценить преимущества проекта, ранее оцениваемые лишь качественно.

Применение теории реальных опционов к проектам редевелопмента можно представить как модель опциона «колл» стоимости существующей недвижимости. Более широко, опцион правообладателя объекта недвижимости включает также опцион на их редевелопмент. Однако если существующие постройки не являются достаточно старыми стоимость редевелопмента существующих зданий (в частности, «упущенная выгода» от неполученных доходов, которые здание могло бы принести) обычно будет столь большой, что стоимость опциона редевелопмента в данном случае незначительна. Таким образом, модель опциона стоимости объекта редевелопмента наиболее применима к объектам, доходы от которых невелики. В любом случае, важно иметь в виду, что реальный опцион, который рассматривается как стоимость объекта редевелопмента, является, по существу, опционом редевелопмента (в данном случае - одна из разновидностей опциона развития, применяемая по отношению к объекту редевелопмента).

Характеристикой данного опциона является тот факт, что держатель опциона (правообладатель объекта редевелопмента) имеет право (но без обязательства) предпринять проект редевелопмента (то есть, осуществить опцион, платя цену исполнения, в данном случае - стоимость строительно-монтажных работ), и после завершения проекта строительства держатель опциона получит ценный актив (построенный объект).

Рисунок 13

Таким образом, модель опциона «колл» способствует более глубокому пониманию и определению стоимости существующей недвижимости. Теория реальных опционов позволяет увидеть важную связь между стоимостью существующей недвижимости и ее редевелопментом.

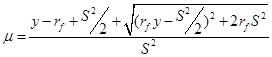

Оценку стоимости существующей недвижимости как опциона редевелопмента можно произвести при помощи модели Пауля Самуэльсона и Генри МакКина, предложенную ими в 1965 году для оценки бессрочных американских варрантов (то есть бессрочных опционов «колл», которые могут быть исполнены в любое время, обеспеченны активом и приносящие дивиденды). Модель Самуэльсона-МакКина, как оказалось, была очень схожа с теорией реальных опционов. Хотя данную модель следует рассматривать в качестве упрощенной, не отражающей все стороны сделки, она может иметь практическую ценность при определении стоимости незастроенного участка земли, ожидаемых доходов и оптимизации выбора времени строительства.

Для расчетов по модели Самуэльсона-МакКина необходимы три показателя, которые описывают недвижимое имущество и рынки капитала: безрисковая процентная ставка (rf), ставка доходности на вложенный капитал (у) и стандартное отклонение стоимости недвижимости (S). Данное стандартное отклонение рассчитывается по уже реконструированным (перепрофилированным) и введенным в действие объектам недвижимости. Применяя данные показатели, по нижеприведенной формуле можно определить эластичность опциона µ.