Анализ системы барьеров выхода на внешний рынок

Однако многие страны по-прежнему придерживаются политики протекционизма при ведении своих внешнеторговых отношений с другими странами. Эти страны устанавливают низкие торговые барьеры для государств, торговля с которыми выгодна для данной страны и на товары, в импорте которых данная страна нуждается. И наоборот, устанавливают высокие торговые барьеры для государств, в торговле с которыми они не видят выгоды и для товаров, национальные производители которых нуждаются в защите государства от внешней конкуренции. Такая политика, несомненно, обоснована и несет в себе определенные преимущества, однако, вместе с тем, она способствует повышению цен, несовершенной конкуренции, и мешает развитию международной торговли в целом.

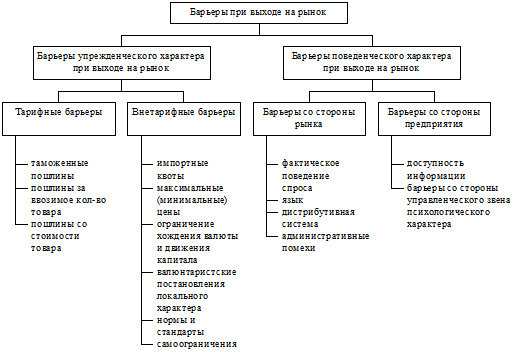

Виды торговых барьеров

Существуют различные классификации торговых барьеров. Наиболее общая схема представлена на рисунке 2.1.1.

Торговые барьеры подразделяются на входные и выходные, а также на тарифные и нетарифные. Выходные торговые барьеры используются очень редко, обычно бывают невелики и носят исключительно фискальный характер. Входные барьеры носят не только фискальный, но и протекционистский характер. Остановимся поподробней на каждом из этих видов.

Рис. 2.1.1. Виды торговых барьеров

Наиболее распространенный инструмент государственного регулирования внешней торговли, действующий через механизм ценообразования - это таможенный тариф. Тарифные ограничения представляют собой таможенные пошлины. Таможенная пошлина на импорт (таможенный тариф) - простейшая форма торговой политики - это налог, которым облагается импортируемый товар. Таможенный тариф выполняет две основные функции: протекционистскую и фискальную.

Протекционистская функция связана с защитой национальных товаропроизводителей. Взимание таможенных пошлин с импортных товаров увеличивает стоимость последних при их реализации на внутреннем рынке страны-импортера и тем самым повышает конкурентоспособность аналогичных товаров, производимых национальной промышленностью и сельским хозяйством. Хотя протекционистские пошлины, как правило, недостаточно высоки для прекращения импорта иностранных товаров, они все же ставят иностранного производителя в невыгодное конкурентное положение при торговле на внутреннем рынке.

Фискальная функция таможенного тарифа обеспечивает поступление средств от взимания таможенных пошлин в доходную часть бюджета страны.

Фискальные пошлины, как правило, применяются в отношении изделий, которые не производятся внутри страны. Ставки фискальных пошлин в основном невелики.

Существует три вида таможенных пошлин: специфические, адвалорные и комбинированные. Специфические таможенные пошлины представляют собой фиксированную сумму, отчисляемую за единицу импортируемого товара. Адвалорные - определяются в процентах от таможенной стоимости товаров. Комбинированные - при исчислении используются оба вышеупомянутых вида ставок, при этом чаще всего уплате подлежит большая из исчисленных сумм.

Пошлина повышает цену товара в импортирующей стране и понижает ее в экспортирующей. В результате изменения цен потребители теряют в импортирующей стране и выигрывают в экспортирующей. Производители, наоборот, выигрывают в импортирующей и проигрывают в стране-экспортере. Государство, вводящее таможенную пошлину, получает доход.