Формализация проекта редевелопмента

. Ставка процента по кредиту составляет 14-16% годовых. Проценты выплачиваются каждый квартал от суммы ссудной задолженности.

. Основная сумма долга погашается после окончания СМР.

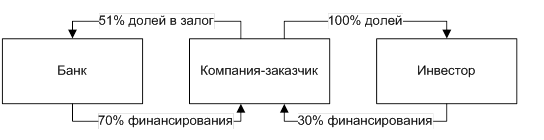

Схематично взаимосвязь между банком и инвестором можно описать следующим образом:

Пояснение к схеме:

1. Инвестор организует компанию для реализации редевелоперского проекта, на которую оформляются права на инвестиционный контракт. 100% долей в УК данной компании принадлежит инвестору.

. Инвестор и банк заключают кредитный договор на финансирование строительно-монтажных работ по проекту в обмен на залог контрольного пакета акций компании, осуществляющей проект и возможность участия в управлении компанией.

. Заемщик переводит свои счета в банк.

Условия кредитования для первого кредита (для покупки недвижимости):

§ Процентная ставка 12%

§ Начисление и выплата процентов ежеквартально

§ Выплата основного долга равными частями в течении 8 кварталов

Условия кредитования для второго кредита (для выполнения СМР):

§ Процентная ставка 15%

§ Начисление и выплата процентов ежеквартально

§ Выплата основного долга равными частями в течении 3 кварталов после окончания СМР (сдачи комплекса в эксплуатацию).

Введем следующие обозначения:

![]()

![]()

Здесь D1 - величина займа на покупку объекта недвижимости,

d1 - доля стоимости объекта недвижимости,

P - стоимость недвижимости.

D2 - величина займа на осуществление СМР,

d2 - доля стоимости объекта недвижимости,

CСМР - затраты на СМР.

Введем естественные ограничения по выдаче заемных средств банком:

,

,

В качестве альтернативного вложения средств рассмотрим вложение с годовой доходностью 10% и начислением процентов ежеквартально.

Предположим, что у редевелопера есть $9 500 000 собственных средств. Естественным ограничением по СК будет ограничение, что в любой момент времени остаток СК неотрицателен.

В качестве критериев оптимизации рассмотрим:

§ IRRСК -> max

§ S -> max

В зависимости от критерия оптимизации получим различные решения оптимального распределения ЗК (расчеты приведены в Приложении 3).

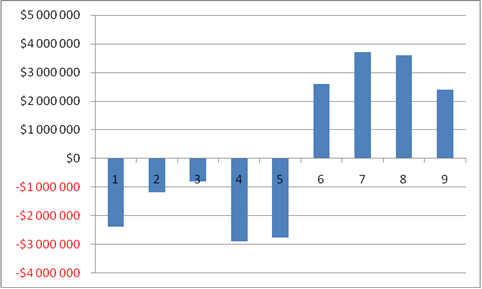

При максимизации наращенной суммы на 8-й квартал получаем следующий поток СК:

Рисунок 16. Cash Flow СК при максимизации наращенной суммы СК

d1 при этом составит 67%, а d2 - 14%.

IRR СК составит 22%.

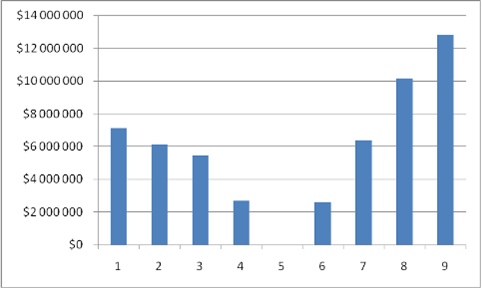

На рисунке 17 приведено движение величины СК на счету редевелопера:

Рисунок 17. Движение СК на депозите

Заключение

В рамках дипломной работы рассмотрены актуальные вопросы, связанные с рассмотрением проектов редевелопмента и оценкой их как на ранней стадии проектов при наличии высокой степени неопределенности, так и после разрешения неопределенности.

В первой главе на основе приведенных примеров показана актуальность темы исследования и приведены экономические модели, обосновывающие существование процесса редевелопмента. Так же в рамках главы на агрегированном уровне рассматриваются задачи об оптимальном моменте начала осуществления редевелопмента и об инвестировании оптимальной величины капитала при осуществлении редевелопмента.

Во второй главе приведен обзор методов оценки проектов редевелопмента на основе традиционного подхода и с применением теории опционов. Сделаны выводы о возможности применения теории реальных опционов и рассмотрения проекта редевелопмента как опцион на ожидание либо как опцион на отказ.

В рамках третьей главы рассматривается конкретный проект редевелопмента, рассмотрены его доходная и расходная части и налогообложение. Расчеты приведены с учетом долговой составляющей (рассматривается два возможность привлечения двух кредитов - на приобретение объекта недвижимости и осуществление строительно-монтажных работ). В рамках главы так же решается задача об оптимальной структуре финансирования проекта редевелопмента с учетом различных критериев оптимальности.